Käes on juba 3. jaanuar, nii et head Uut kõikidele lugejatele! Hakkan tasapisi möödunud aastat kokku võtma (pool postitusest valmis 3. jaanuaril kodus ja teine pool 4. jaanuaril Elva-Tallinn rongis). Esmalt tuleb tänulik olla, et kõik lähedased olid terved ja ühtegi suuremat õnnetust ega jama ei juhtunud (ptüi-ptüi-ptüi). Isegi detsembris läbi põetud koroona oli oluliselt leebem kui sügisel Troika restoranis käimisele järgnenud päev. Augustis kolm päeva karmi seljavalu siiski meenutas, et tervis ja hea suhtumine on siin maailmas kõige tähtsamad varad… Lapsed on tublid, kuigi vaikselt hakkab mulle kohale jõudma ütlus, et väiksed lapsed, väiksed mured; suured lapsed, suured mured. Peale magamamineku ja ekraanisõltuvuse väikestega muresid justkui polnudki, vanemal poisil aga puberteet paistab ja eks see annab veidi käitumises ikka tunda ka. Aga üldiselt olen nii lastega kui ka perega väga-väga rahulik ja õnnelik. Mariaga plaaniksime küll käesoleval aastal veidi rohkem aega leida ka kahekesi veetmiseks, kuid eks lapsed kasvavadki kiirelt suureks ja siis jõuab reisida ja deitida küllaga…

Aga investeerimise juurde. Eelmisel aastal kirjutasin ootustest 2021. aastale nii:

“Investeerimises tahaksin hoida veidi konservatiivsemat joont ja vältida ohtu, et järgmine äkiline pauk mul portfellil hinge kinni tõmbab. Samas näitas märtsi lõpp, et ülereageerimine pole ka mõistlik ja kui 250 000 eurot kontol niisama seisab, siis sellest ka erilist tolku pole. Selline mõistlik lähenemine tundub mulle see, et hoian LHV võimenduse tagavaraks ja seda niisama ajaviiteks lahti ei hoia. Samuti piiran ennast optsioonide müümisel, lühikeseks ei müü ja pikki positsioone hoian mõnuga.”

No üldiselt võin ennast (ja LHV-d!) kiita, sest LHV keelas poole aasta peal võimenduse kasutamise mitte-aktsiate ostuks ära ja sellest tulenevalt kadus ka mõte kontot miinuses hoida. Tagant järgi tarkusena oleks võinud muidugi jaanuaris võimenduse maksimumi COOP-i täis osta ja siis 4 euro peal septembris maha lükata, kuid praktikas päris nii julgelt ei pannud. Samas oli 1. juulil mul Müügiguru LHV konto -109 000 eurot ja 25 000 COOPi aktsiat ning 50 000 Nordeconi aktsiat veel alles. Aasta lõpuks oli COOP müüdud, Nordeconi oli 5000 alles ja kontol oli 3000 eurot raha… Lühikeseks aktsiaid ei müünud ja optsioone müüsin ka eelkõige Berkshire-le (ok, kaks putti läks MSTRile ka).

Aga vaatame alguses suuremat pilti. 2021. aasta oli minu 23. investeerimisaasta. 16 aastat olen igakuiselt oma passiivseid tulusid mõõtnud ja 17 aastat blogi pidanud (esimene blogipost on loetav siit, 2006. aasta veebruaris kirjutasin näiteks toreda postituse Apple ja Google kui kustuvate tähtede teemal). Tahaks uskuda, et rahablogidest olen Eestis ilmselt kõige pikema ajalooga. Nagu me kõik teoorias lugenud oleme, siis liitintress töötab nagu mäest alla veerev lumepall ja iga järgmine aasta tulevad tulemused juba veidi lihtsamalt. Nii võiks ka 2021. aasta kokku võtta – kuigi protsentuaalselt olen viimase 16 aasta lõikes alles 9. kohal, siis absoluutnumbrites oli tegemist rekordilise aastaga. Jõudsin ka sümboolse tulemuseni – aastaga kasvas puhasväärtus rohkem kui miljon eurot. Täitsa huvitav meenutada, et keskkoolis investeerimisega alustades oli esimene eesmärk jõuda 25. eluaastaks miljoni kroonini. Aga eks liitintress (ja inflatsioon) teevad oma töö. Veel tagasi vaadates – kui miljon krooni tuligi ära 25. eluaastaks, siis miljoni euroni jõudsin 32. eluaastaks. Minu 16 aasta keskmine NAV-i aastakasv on olnud veidi üle 40%. Kui alguses oli seda päris lihtne saavutada (2005. aasta lõpus oli minu NAV 24 015 eurot ja 40% tootluse jaoks oli vaja aastaga säästa 9606 eurot), siis suuremate numbritega läheb fookus säästmiselt ikkagi investeerimisele.

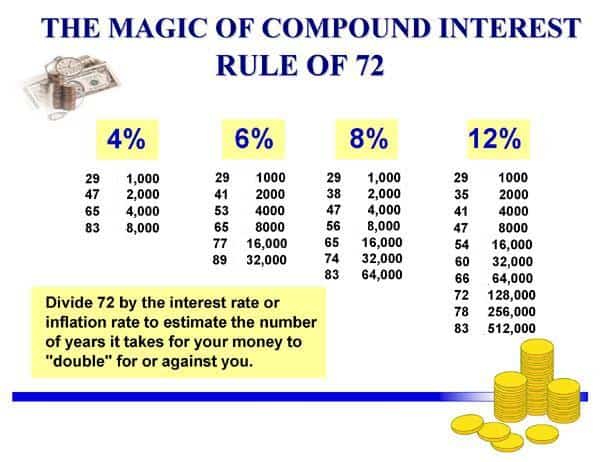

Olen ka viimasel ajal pikalt mõelnud sellele, et kui tark tegu on ikka 100 või 1000 euroga aktsiaturgudele investeerima hakata. Alguse tegemiseks ja õppimiseks on kindlasti hea mõte. Aga tootluse osas on targem ilmselt see raha ettevõtlusesse või palgatõusu valada. Lihtne näide. Oletame, et suudad saavutada 12% tootlust aastas (pikaajaliselt aktsiaturge vaadates mõistlik eeldus, arvestades viimaste aastate kõrgeid tootlusi ehk isegi liiga optimistlik). Vastavalt 72 reeglile läheb 12% tootlusega kapitali kahekordistamiseks aega 6 aastat (72/12). Investeerides täna 1000 eurot, on meil 2028. aasta alguseks 2000 eurot. Kas poleks olnud tootlikum see 1000 eurot investeerida mingisse IT kursusesse või ettevõtlusesse? Mulle jõudis oma numbreid ja liitintressi analüüsides kohale mõte, et kolme komponenti rikkuse loomisel (kapital, aeg, tootlus) on võimalik omavahel asendada – 2023. või 2024. aastal investeeritud 2000 eurot kasvab 2028. aastaks väga suure tõenäosusega suuremaks kui 2022. aastal investeeritud 1000 eurot. Nii, et kes on oma investeerimisteekonna alguses, siis ärge muretsege niivõrd KUHU investeerida, vaid pigem et oleks rohkem kapitali MIDA investeerida.

Läks veidi filosoofiliseks ära ja ilmselt peaks 72 reegli ja liitintressi osas tegema kunagi eraldi postituse. Aga mis ma öelda tahtsin on see, et päriselt ka on nii, et mingil hetkel laekub investeeringutest rohkem tulu kui ise igapäevase siblimisega suudad teenida. Ja see on omamoodi imelik tunne! Seniks aga tasub ikka igapäevasele siblimisele fookust panna!

Millest see NAVi kasv siis tuli? 200k hindasin üles oma osalusi Scandium Kinnisvara AS-is ja Everaus KV OÜ-s. Mõlemad osalused on arvestatud mul omakapitali väärtusega ehk pigem konservatiivselt. Kokku moodustavad varadest need osalused mul veidi alla 20%. Möödunud aasta oli mõlemile ettevõttele rekordiline ja alustasime ka kahe ühise projektiga (Luige Kodud ja Peetri Keskus). Scandiumi supertegus kollektiiv Maia juhtimisel sai hakkama tõelise vägiteoga ja aasta viimasel päeval läks müüki viimane korter Tartu suurimas arenduses – Duo Loftides. Kes oleks paar aastat tagasi uskunud, et Tartu turg suudab absorbeerida 112 korterit ruutmeetrihinnaga kuni 4500 eurot?!? Aga näed, suutis! Küll Tallinna investorite ja üldise varahindade ralli abiga, aga siiski. Everausi suurim projekt oli 2021. aastal eelmisel aastavahetusel alguse saanud miniladude projekt. Lisaks said nurgakivi neli kortermaja Keilas (kaks maja on müüdud ja saada on veel 18 korterit) ja müüki läks viimane paarismaja Lagedil. Mõlemad ettevõtted ostsid eelmisel aastal päris mitu põnevat krunti, nii et toru on projekte täis vähemalt järgmised 2-3 aastat. Usun, et kui mingi suurem krahh ei tule ja me ise lollusi ei tee, siis on mõlemil ettevõttel kordades kasvuruumi. Uuel aastal on ka minu enda üks eesmärk aktiivsemalt panustada mõlemi ettevõtte strateegia ja eriti finantside planeerimisse. Kuidas kõlaks ScandiumEverausi viimine börsi põhinimekirja enne 2025. aastat? (lihtsalt niisama spekuleerin). Everausiga on meil tegelikult plaan teha väike kinnine voor SW-ga seotud investoritele. Nii et kui oled kunagi ramse müünud ja pakub huvi Everausi kasvust enne börsi osa saada (midagi sarnast nagu Liven tegi), siis saada mulle roosaare ätt gmail kiri ja anname teada kui detailid paigas.

Intressitulu oli 2021. aastal ligi 230k. Kõige rohkem kasvaski välja antud laenude osakaal – seda suuresti tänu Planet42-le antud laenudele (andsin aasta jooksul 250k eurot laenu juurde) ja Everausi antud osanike laenudele. Kokku olin 2021. aasta lõpus laenu välja andnud ligi 2,5 miljonit (kasv aastaga 40%) ja oodatav intressitulu (eeldusel et kõik laekuks) oleks sellelt enam kui 330k eurot aastas (keskmine intress 13,4%). No katsu sellist tulu palgatööga või rahanõustamiste ja koolitustega teenida 😉 Nagu ikka, siis aasta lõpus istusime raamatupidajaga maha, võtsime tassi kanget kohvi ja kirjutasime päris mitu laenu ebatõenäoliselt laekuvateks. Positiivne siiski oli see, et oluliselt vähem kui 2020. aasta detsembris 😉

Uuel aastal panen taas sündikaatlaene kokku Planet42 jaoks. Seega kui Sind 14% aastaintress, mida makstakse välja iga kuu kõnetab, võid mulle roosaare ätt gmail teada anda ja saan rohkem infot saata. Järgmine laenuvoor tuleb juba 31. jaanuaril.

Leguar Capital teenis aastaga ligi 140k kasumit. Selles sisaldub siis minu “igapäevane töö” Europe1 Venturesis, laenude vahendamine, koolitused, finantsnõustamine ja kodumaine raamatumüük ehk kokkuvõtlikult “igapäevane siblimine”. Lisaks maksis ettevõte mulle ka igakuiselt palka ja tõi nö. “leiva lauale”.

Kinnisvaraportfell kasvas 140k võrra, seda eelkõige Muhu maja tõttu. Maksime aasta jooksul laenu tagasi, kuid sügisel refinnisime SWIP-ist Kallega kumbki 70k portfellist välja. Nii, et alustasin aastat 867k kinnisvaraga tagatud laenuga ja lõpetasin 882k. Kokku kasvasid laenud aastaga ligi 70% ja olid aasta lõpus 1,7m (sellest 200k on tegelikult ühe minu ettevõtte laen teisele). Nii, et kui keegi tunneb, et tal on palju laenu, siis alla miljoni ma ei muretseks. 😉 Arvestades tänast intressikeskkonda, siis usun, et pikaajaliselt on varade soetamiseks võetud laenud täitsa ok lahendus. Aga nagu ikka, saatan peitub detailides (ehk siis LTV suhtes ja laenulepingute tähtaegades). Mainin siinkohal ka ära, et kui kellelgi pikaajaliselt vaba raha kontol seisab, siis võib mulle 6% intressiga laenata. Kui pakub huvi, saada kiri roosaare ätt gmail.

Aktsiaportfell kasvas aastaga ligi 600k, sellest umbes 2/3 tuli USA-st ja 1/3 Baltikumist. Funderbeami portfell see-eest kahanes ligi 40% (“aitäh” Ampler, EatGrim ja teised langejad). Tahakski alustada idufirmadest, sest 2021. aasta sügisel jõudis mulle lõpuks kohale, et ma ikka ei ole eriti hea iduinvestor ja idee sellest, et osad minu investeeringud põlevad lihtsalt ära, tegelikult mulle ikkagi ei meeldi. Eks seda saabki kahjuks ainult oma reaalse rahaga kogedes teada. Kuigi tegelikult ei saa väga kurta, sest õnneks on minu kõige suurema ticketiga idu Planet42 (esimesed voorus 20k ja kolmandas voorus 14k) kasvanud algusega võrreldes enam kui kolmekordseks. Isegi arvestades kallima valuatsiooniga 3. ringi investeeringut, on positsiooni kogutootlus üle 140%. Ja Planet42 plaanib paari kuu pärast uut A roundi juba 2x kõrgema valuatsiooniga, mis tähendaks, et olen selle positsiooniga rohkem plussis kui kõik ülejäänud iduämbrite kaotused kokku. Miks siis ikkagi idudest tagasi otsustasin tõmbuda? Peamine põhjus oli fookuse ja ajakulu. Kui ikka iga nädal sajab postkasti järgmine tulevane ükssarvik, mille omanikud tahavad Sinuga kokku saada, siis muutub see kiiresti täiskohaga tööks. Lahendasin selle nii, et hakkasin küsima 200 eur tunnis konsultatsioonitasu (õppisin selle nipi Raivo Heinalt, aitäh!). Huvi vähenes märgatavalt 😉

Teine põhjus oli rahaline – avastasin, et kui kerge käega igale poole 5-10k pileteid võtta, saab raha kiirelt otsa ja samas tõenäosus sellise tegevusega väga rikkaks saada on ikka väike. Tummist pappi teenitakse ikka suuremate piletitega kohe algfaasis (a la Kaamose investeering mTaksosse). Ja natukene rikkaks saada on kindlam 12% intressiga kinnisvaraga tagatud laenu välja andes (vt. ka pilti 72 reeglist; iga 6 aasta tagant kapital kahekordistub). Funderbeamis läks ka viimase kampaaniaga veidi suusad risti ja ega Beliefi või UpSteami käekäik järelturul ka liiga roosiline pole olnud. Nii, et võtsin järgmised 20k mis oli idufirmadele mõeldud ja ostsin hoopis endale ägeda sauna. Aga see nüüd ei tähenda, et ma enam kunagi kuhugi ei paneks, vahest ikka juhtub. No ja siinkohal paslik mainida, et 5000 eurone investeering Hagen Bikesi on kirjutamise hetkel väärt 33 000 eurot. Aga otsustasin, et üle 10% oma likviidsetest varadest (laenud ja aktsiad) idufirmadesse panna ei taha. Hetkel on see protsent 12% peal, nii et peab veel mõne väljumise või Funderbeami järelturuga osa raha koju tooma…

Aktsiatega oli 2021. aastal möllu palju. Raamatupidaja just ohkas, et oli Sul nüüd vaja NIIII palju aktsiatehinguid teha… Aga süüdistada saab siin eelkõige teenustasude kaotamist ja väikeinvestorite arvu plahvatuslikku kasvu. Ega see päris normaalne ei ole, et 10 000 Nordeconi aktsia müümise tagajärjel tekib enam kui 100 tehingut, mis raamatupidajal vaja läbi käia. Aru ma ei saa, kes ja miks neid 2-5 aktsiaga tehinguid teeb. 1 aktsia on mõistetav – keegi tahab saada head tootlust läbi aktsionäride koosolekul pakutavate tasuta võileibade. Aga miks osta 2 aktsiat? Ega selle eest rohkem võileibu ei saa (koroonaajastul on tasuta võileibadega üldse kehvad lood…). Igal juhul olin suurema osa aastast Lihvija-Leino mode-s ja võtsin järjest kasvavaid kasumeid 2020. aastal ostetud positsioonidelt. Suurima raha tõid koju Nordecon ja COOP Pank. Hakkasin Nordeconi ostma 17. märtsil 2020 hinnaga 0,84 eurot aktsia kohta ja lõpetasin ostmise 6. juulil 2020 hinnaga 1,02 eurot aktsia kohta. Selleks hetkeks oli mul veidi üle 120 000 aktsia keskmise hinnaga 0,974 eurot aktsia kohta. Esimesed aktsiad läksid müüki juba 21. juulil ja kokku tegin 2021. aastal Nordeconiga 413 müügitehingut. 413!!! Viimased aktsiad läksid müüki 9. detsembril hinnaga 1,195 eurot aktsia kohta ja tänaseks on mul alles 5000 aktsiat. Päris tipule pihta ei saanud, kuid omajagu aktsiaid sai müüdud 1,4-1,5 euro vahemikus. Lisaks sain möödunud aastal Nordeconilt 6000 ja 3000 eurot dividendi ka, nii et võib igati rahule jääda! Põhjus müügiks sama mis 2020. aasta kevadel ostmiseks – korteriarenduste puudumine ja suur teostamata tööde portfell. Siis oli see pluss, praegu minu arvates pigem miinus.

COOPi aktsia jääb eelmise aasta üheks suurimaks kahetsuseks. Nii head set-up-i aktsiaralliks ma ei mäletagi (mäletan küll tegelikult, SAF Tehnika 2010. aastal). Promosin nii sugulastele kui ka sõpradele, isegi Instagrammis promosin. Aga ise ostsin ikkagi millegipärast liiga vähe. 8. veebruariks 2021 oli mul kontol 51 000 COOP-i aktsiat (ostetud hinnaga vahemikus 0,954-1,418). Arvestades, et minu NAV ja varade maht oli viimaste aastatega omajagu kasvanud, oleks see positsioon pidanud olema vähemalt 2-3 korda suurem. Aga mis seal ikka. Tänaseks on kõik müüdud, viimased aktsiad läksid 2,99 euro pealt 9. detsembril. Jällegi, tippu ei tabanud, aga 3,98 euro pealt suutsin siiski omajagu müüa. Raske uskuda, et seda taset niipea uuesti näeme (never say never muidugi!).

Jäin nüüd veidi liiga detailidesse heietama, sama põhjalikult igast positsioonist rääkides võiks raamatu kirjutada… Aga kui jutt juba raamatu juurde jõudis, siis mainiks ära, et Aktsiatega rikkaks saamise õpik 2.0-s on ilus peatükk minu selle aasta suurimatest kaotajatest. Jutt käib siis Hiina internetihiidudest… ARSÕ 2.0 oli eelmisel aastal üldse erakordselt popp lugemine, sain päris palju kiitvat tagasisidet ja mulle tundub, et turgu sellelle raamatule on veel küllaga. Arvestades, et meil on ligi 100 000 väärtpaberikontot, kuid ARSÕ 2.0 tiraaž on alles 10 000… Seega väike reklaaminurk ka – kui Sa veel pole lugenud, siis kas pane ennast raamatukogus järjekorda (ja oota paar kuud) või telli soodsaima hinnaga otse veebist. Ma olen ikka hea müügimees 😉

Kokkuvõttes laekus aastaga aktsiatest dividende 38 133 eurot. Sellest 15k eraisikule USA-s (suurimad maksjad VIRT, MO ja PM), 6k eraisikule Eestis (suurim maksja Merko) ja ülejäänud Müügigurule Baltikumist (suurim maksja Nordecon). Ehk siis nagu isegi dividendiinvestor Märten Kress avastas, dividenditulu on aeglane ja igav 😉 Aga eks aeg on selline. Tuleb langusfaas, on kõigil jälle nina norgus kui positsioonid on punases ja tekivad uued blogid sellest, kuidas tasa-ja-targu dividende kasvatada on ikka targem kui kapitalikasvu taga ajada. Siis on hea kätte võtta Aktsiatega rikkaks saamise õpiku esimene versioon ja taaskord dividendide seksikusest lugeda. Ehk ei olegi see aeg enam nii kaugel 😉

Algne plaan oli uue aasta eesmärgid ka siia postitusse kirjutada, kuid niigi on see korraga lugemiseks juba liiga pikk ja rong hakkab Ülemiste peatusesse ka juba jõudma. Muuseas, rongiga Tallinn-Elva-Tallinn käia on oluliselt produktiivsem, turvalisem ja kiirem (ilmselt odavam ka) kui autoga!

PS. Kuulan 4. jaanuari õhtul Äripäeva podcasti 14 000 eurot lillegi liigutamata kuus ja taban ennast taaskord mõttelt, et seda inflatsioonitonti ei tasu üle dramatiseerida. Varade inflatsioon on rohkem seotud kadeduse ja FOMO-ga (kui Sul kodu ja suvila olemas, mis siis enam stressata) ning toidukorvi, bensiini ja riiete vms üle ei tasu ka liigselt stressata kui sa juba investeerida suudad (see eeldab ju nagunii, et su kulud on tuludest väiksemad). Paneme lisaks, et aastaid on Eestis palgad kasvanud kiiremini kui inflatsioon. Tarmo Tanilas kusagil ilusti kirjutas, et parem on kaotada 5-8% aastas ostujõult (kilo kartulit maksab 1 euro asemel 1.08) kui 20-30% oma liiga agressivsetelt investeeringutelt. Arvestades, et inflatsiooni arvestatakse möödunud aasta baasil, siis järgmisel aastal peab sama suure inflatsiooni saavutamiseks elektrihinnad jms omakorda edasi tõusma. Ei tahaks nagu eriti uskuda, et me niipea veel 1000 euroseid megavatte näeme, eriti arvestades milline järjekord on tuuleparkide loomisel… aga elame näeme!

Andrus

Tere. Olen just lõpetanud teie kahe raamatu lugemise, väga head. Aga nüüd läks jutt natuke ülbeks. Ei tasu unustada rubla aja lõppu,seda hüper inflatsiooni. Jõudu edaspidiseks.

roosaare

Hüperinflatsiooni puhul suurim võit neil, kellel fikseeritud intressiga laenud kaelas. Aga hästi ei usu seda hüperinflatsiooni stsenaariumit vabaturu kontekstis.

M

Kõik laenud peale eluasemelaenu on fikseeritud intressiga…

Arno

Jaak, millega sa enda hüperinflatsioonilise stsenaariumi pessimismi toetad? USA baasraha hulk augustis 2008 oli 0.85 USD ja novembris 2021 ca 6.40 USD. Muideks 0.85T USD jõuti FED asutamisest alates 1913. a. ehk 95. aastaga. Samas viimase 13. a. on baasraha hulk kasvanud 5.55T USD võrra ehk ca 7.5x (ca 750% 13. aastaga ehk 57,7% aastas).

roosaare

Kuna dollar on maailmavaluuta ja eurot on trükitud vähemalt sama julgelt, siis nende valuutade hüperinflatsioon tähendaks sisuliselt seda et midagi ei muutu, lihtsalt 50 eurose asemel hakkad poes käima 500 eurosega. Üür läheb 400 eur asemel 4000 euro peale, palk 1400 euro pealt 14 000 peale jne. Ja siis võib jälle valitsuse otsusega numbritelt 0-i maha võtta ja oleme alguses tagasi.

Eks see rahatrükk ongi senini kajastunud rohkem varade hindades kui poes (SP500 2008-2022 on +376%). Aga varade omanikuna, mis osaliselt on finantseeritud laenuga (isegi kui 6 kuu euroboriga), võidad hüperinflatsioonist kindlasti (sest intressid ei tule järgi nii kiirelt kui inflatsioon). Omaette küsimus, et kuidas ühiskond selle segaduste perioodi üle elab.

Arno

https://fred.stlouisfed.org/series/BOGMBASE

Rahakratt

“Nii, et kui keegi tunneb, et tal on palju laenu, siis alla miljoni ma ei muretseks.”

Hah, parim! Ega ta nii ongi, et kui sul on mill laenu, siis see on sinu probleem. Kui sada milli, siis see on panga probleem.

Timo

Väga hea ja sisukas, mõne lõigu lugesin lausa 2 korda üle, et kõik mõtted ikka korralikult enda sisse ammutada.

Ivan

olen üks neist, kelle aktsiate ostutehingud on mõnikord paarikolme kaupa, ja võin vastata küsimusele “kes ja miks neid 2-5 aktsiaga tehinguid teeb”. Kui kontole laekub mõne väiksema positsiooni dividend või intress, siis nt mina lükan kohe ostutehingut sisse mõne olemasoleva positsiooni suurendamiseks. Kui laekunud summa on väike või ostetav instrument piisavalt kallis, siis tulevadki sisse need 2-5 aktsia ostud, ja siinkohal saadan Su raamatupidajale virtuaalset kommikarpi, sry.

Kas Planet42 pileti miinimum on endiselt 5000€ või saab ka nt kolme tuhandega hakkama?

TT

PIKile igakuised laekumised soosivad ka 2-5 aktsia kaupa juurde ostmist.

M.L

Vot ei saa aru mida tähendab k-täht peaaegu iga numbri taga.

Hh

K = Kilo ehk tuhat 😀

Madis Õismaa

Ma võtsin seina pealt lõpuks Stallone ja Švartsi postrid maha ja panin sinu oma asemele.

Peale 5 aastat lugemist ja lugemist, kuulamist ja uurimist, hakkasin lõpuks tegema tehinguid. Esimene oli Lucid, mida ostsin 7000 eest, teenisin paari päevaga 3000 ja müüsin ära. Siis vaatasin sügavale enda sisse ja ütlesin: “Madis, see oli kobistamine”, aga vähemalt sain teada kust minu riskitase jookseb ja pealegi teenisin natuke kooliraha. Jätkan umbes 1000 euroste ostudega. Esiteks olen aru saanud kui kohutavalt pikk tee mul endiselt käia on ja teiseks tahtsin küsida, et kas ravimifirmadesse investeerimine on rumal tegu? Mu enda loogika ütleb, et äkki saavutavavad mingi kõvema läbimurde seoses covidiga, aga samas võib see olla ka vale järeldus. Kui sul aega on, siis äkki viitsid paari sõnaga kommenteerida?

Kõik su raamatud on läbi loetud ja ühtlasi oled eeskujuks isana.

Rainer

Oleks ka huvitatud Planet42 sündikaatlaenu investeerimiseks, aga mis on miinimumsumma, millega osaleda?

Ilmselt on mõttekas laenu anda läbi ettevõtte, mitte eraisikuna?

roosaare

saada mulle kiri roosaare ätt gmail palun

Tom

Tead, ma olen sind lugenud aastaid juba ja ka kuulanud. Vot täna ma rääkisin sinust ka minu lastele. Vaat nemad küsisid kohe küsimuse, miks see inimene soovib halba. Mina, arusaamatu, et mis toimub küsisin, et kuidas? 6 aastane poeg vastas – suitsetamine ju teeb inimesi haigeks, teeb inimesele endale halba, mulle ei meeldi see mees. Vot mul polnud midagi paremat vastata, see, et ta teenib raha noorte pealekasvava põlvkonna pealt, kes usub, et suits on cool või vanad haiged kes surevad selle harjumuse tõttu – keegi ju peab plussis olema?! Kuskil peab ju kasum tulema? Mina oma 40 ekuaasgaga suudan seda aru saada, aga oma 6 aastasele lapsele ma pole valmis selgitama. Siit küsimus – kas js millal meie eeskujud in valmis meile näitama teed investeerimise mis teadlikult ei tee neid haigeks? Loodetavasti keegi kuskil saab sõnumist aru. Tänan

Jaak Roosaare

https://www.altria.com/moving-beyond-smoking

Aga palun ära ise suitseta ja õpeta oma lastele ka, et suitsetamine on kahjulik. Nagu ka narkootikumid jms. Aga parem kui need kes seda ikkagi tarbida otsustavad, teevad seda legaliseeritult ja kontrollitult ja aktsiisidega maksustatult.