Saan üsna sageli e-kirju ja sõnumeid, mis on laias laastus sarnase sisuga – kuidas saada rikkaks? Mõtlesin, et katsun teha ühe põhjalikuma postituse, mis aitaks sellele küsimusele vastuseid saada. Võtame aluseks hiljuti laekunud kirja:

“Tere! Minu nimi on XXX. Olen 12. klassi õpilane. Olin saanud loengult raamatu, mille autor olete teie. Raamatu nimi on “Rikkaks saamise õpik.” Mulle hakkas pakuma suurt huvi ja tuli tahtmist proovida end selles teemas. Kui teil leiduks mingi vaba minut või tunnike, kuna saaksite aidata mind, oleksin teile väga tänulik. Ma tahaksin teada saada täpsemini milliseid samme peaksin tegema, et liiguksin tasapisi raha vabaduse poole. Omades mitte väga suurt kapitali,(olles tavaline gümnaasiumi õpilane) tahaksin teada kust paremini alustada. Ma olin teid kohanud Lahedal Koolipäeval 2016. Kuulasin teie eluloost ja kuidas teil selle teemaga edasi edenes. Too kord kahjuks ei olnud võimalust mul rääkida teiega ja polnud ka väga teadmisi selles valdkonnas, aga praegu, peale seda kui olin lugenud teie raamatu, tahaksin rohkem teada sellest ja väga loodan teie abi peale. Oleksin teile väga tänulik kui te saaksite mind aidata selles teemas. Anda mulle juhiseid või mingit suunda kuhu poole liikuda. Lugupidamisega, XXX”

Kust siis alustada ja mida teha? Kes mind viimasel ajal esinemas on näinud, siis olete ilmselt tähele pannud, et räägin vähem investeerimisest ja rohkem sissetuleku suurendamisest. Ja kulude kärpimisest ning eelarvest ei tahaks enam üldse eriti rääkida (siinkohal aus ülestunnistus, et pole juba mitu-mitu kuud suutnud eelarvet pidada ja meie pere 1000 eurone krediitkaart kipub ka otsa saama juba 24-25 kuupäeva juures). Mulle meeldib publikult küsida, et mis nende arvates on rikkuse valemis – (tulud-kulud)*tootlus – kõige olulisem. Enamasti pakutakse tootlus, vahest ka tulud. Veidi vähem pakutakse kulud. Mulle meeldib öelda, et kõik komponendid on tähtsad – lihtsalt erineval ajal on erinev fookus. Mis järjekorras siis peaks nendele lähenema?

Ma ise alustaks kuludest. Jah, sellest kõige igavamast ja ebameeldivamast osast valemis. Miks? Sest kui kulud ei ole kontrolli all, on tegu veidi justkui katkisesse ämbrisse vee valamisega. Sain seda just paar päeva tagasi saunas kogeda – puust kibu oli lõhki pragunenud ja suhteliselt ebameeldiv oli sellega sauna vett viia – enne kui lavale jõudsid, oli pool vett välja jooksnud… Kulude puhul on kõige olulisem minu meelest mõtteviis – meie eesmärk elus ei tohiks olla kulude maksimeerimine (tarbi rohkem!). Tuleb mõista, miks on tark esmalt endale maksta ja et raha pangakontol annab Sulle rohkem valikuid. Et kulutamine ei võrdu õnnega. Ma ise olen suutnud ennast viia lausa selleni, et naudin watchamist juba rohkem kui shoppingut ennast. Eriti mis puutub kallemaid asju – suvilaid, autosid, mootoriga mänguasju jne. Mulle meeldib mõelda, et on olemas erineva astme raha. Esimese astme raha jaoks tuleb teha rasket tööd ehk vahetada oma eluenergiat (aega) raha vastu. See raha on kõige kallim, võib lausa öelda, et elu hinnaga raha. Seda kulutada luksuskaupade ostuks oleks väga lühinägelik ja rumal. Tegelikult ei tahaks seda raha üldse kulutada. Pigem paneks selle raha järgmise astme raha teenima ehk tööle (investeeriks). Kui mitte 100%, siis vähemalt 50%. Teise astme raha on passiivne tulu, mille on mulle teeninud minu esimese astme raha. Kõige lihtsamalt intress pangakontol. Seda raha on veidi lihtsam kulutada. Kuigi osa sellest tahaks samuti uuesti keerlema panna, et teenida 3. astme raha. Ja nii edasi. Mulle meeldib Investeerimisklubi poolt välja hõigatud 3 sammuline põhimõte: 1. maksa esmalt endale 2. maksa endale kõige rohkem 3. unusta ära, et sul see raha olemas on.

Kulude juurde ei tohi aga liiga kinni jääda. Kokkuvõttes on meie eesmärgiks ju õnnelik elu, mitte võimalikult suur säästumäär. Pole põhjust uhkeldada sellega, et sööte terve perega kiirnuudleid ja reisimas ei käi. Kulude kontrolli alla saamine ei ole lõpp-eesmärk, see on vaid esimene samm. Kui sellega on asjad korras, liigume edasi järgmine tegevuse juurde, milleks on tulude suurendamine.

Tulude kasvatamine on minu meelest kõige olulisem ja ägedam osa rikkaks saamise mudelis. Siin ei ole piire nii summade kui ka fantaasia osas. Igaüks meist on võimeline oma sissetulekuid suurendama. See ei ole kerge ja ei anna sageli sama kiiret efekti kui kulude kärpimine, kuid pikaajaliselt on selle mõju oluliselt suurem ja puudub ka lagi (erinevalt kulude kärpimisest kus isegi kõige kõvem vend alla 0 kulusid kärpida ei suuda). Kuidas tulusid kasvatada? Laias laastus on võimalik liikuda vertikaalselt (palga suurendamine, omal alal kõvemaks tegijaks saamine või ettevõtte loomine) või horisontaalselt (luua endale lisasissetulekuid, Taxifyst ja Woltist alustades ja ettevõtetega lõpetades). Warren Buffett on öelnud, et üks sissetulek on ohtlik ja tuleks endale luua lisasissetulekuid – seda võib teha läbi töö, ettevõtluse või ka investeerimise.

Tulude kasvatamine on minu meelest kõige olulisem ja ägedam osa rikkaks saamise mudelis. Siin ei ole piire nii summade kui ka fantaasia osas. Igaüks meist on võimeline oma sissetulekuid suurendama. See ei ole kerge ja ei anna sageli sama kiiret efekti kui kulude kärpimine, kuid pikaajaliselt on selle mõju oluliselt suurem ja puudub ka lagi (erinevalt kulude kärpimisest kus isegi kõige kõvem vend alla 0 kulusid kärpida ei suuda). Kuidas tulusid kasvatada? Laias laastus on võimalik liikuda vertikaalselt (palga suurendamine, omal alal kõvemaks tegijaks saamine või ettevõtte loomine) või horisontaalselt (luua endale lisasissetulekuid, Taxifyst ja Woltist alustades ja ettevõtetega lõpetades). Warren Buffett on öelnud, et üks sissetulek on ohtlik ja tuleks endale luua lisasissetulekuid – seda võib teha läbi töö, ettevõtluse või ka investeerimise.

Kõigest eelnevalt on põhjalikult juttu ka RSÕ vol. 3-s, eriti just tulude suurendamise ja ettevõtluse teemast. See on ilmselt ka suurim areng, mis ma ise oma karjääri jooksul olen teinud – kulude kärpimisest olen liigutanud fookuse sissetulekute suurendamisele. See on ka koht, kus tasuks tõsiselt ja realistlikult mõelda oma tegevusele ja eesmärkidele. Kui ikkagi saad keskmist Eesti palka ja pole plaanis tulusid suurendada, siis pole realistlik eeldada, et 10 aastaga miljonäriks saad. Rahaliselt vabaks küll – see on puhtalt matemaatiline teha, mille sisendiks ei ole sissetulek, vaid investeeritav kapital (tulud-kulud) ja kulud – kui sissetulek on väike, aga kulud ka väikesed ja säästumäär suur, saab 10 aastaga rahaliselt vabaks küll. Iseküsimus on, et kas väikeste kuludega rahaline vabadus on eesmärk omaette. Ma ise usun, et pigem mitte – rohkem nagu vahesamm.

Tootlus ja investeerimine muutub oluliseks alles siis kui kapitali, millelt tootlust teenida, on juba omajagu kogunenud. Lihtne näide. Oletame, et Sul on keskkooli õpilasena säästetud 100 eurot. Investeerid seda aktsiaturgudele ja teenid 12% tootlust. Aastaga teenid 12 eurot ehk 1 euro kuus. Miinus kulud. Jäta üks kohvi või pitsalõik ostmata ja saavutad juba parema tulemuse. Või veelgi parem, mine tööta nädalavahetuse lapsehoidja või koristajana ja teenid sadu korda rohkem kui investeerimisega. Aga oletame, et idufirma müünud ettevõtjal on kontol miljon eurot. Ta investeerib selle samuti aktsiaturgudele ja teenib 120 000 eurot aastas ehk 10 000 eurot kuus. Selle rahaga peaks normaalne inimene saama nii enda kui ka oma pere kulud ilusti kaetud. Nii, et tootlus on meie valemis väga tähtsal kohal, aga muutub oluliseks alles siis kui kapitali juba on kogutud.

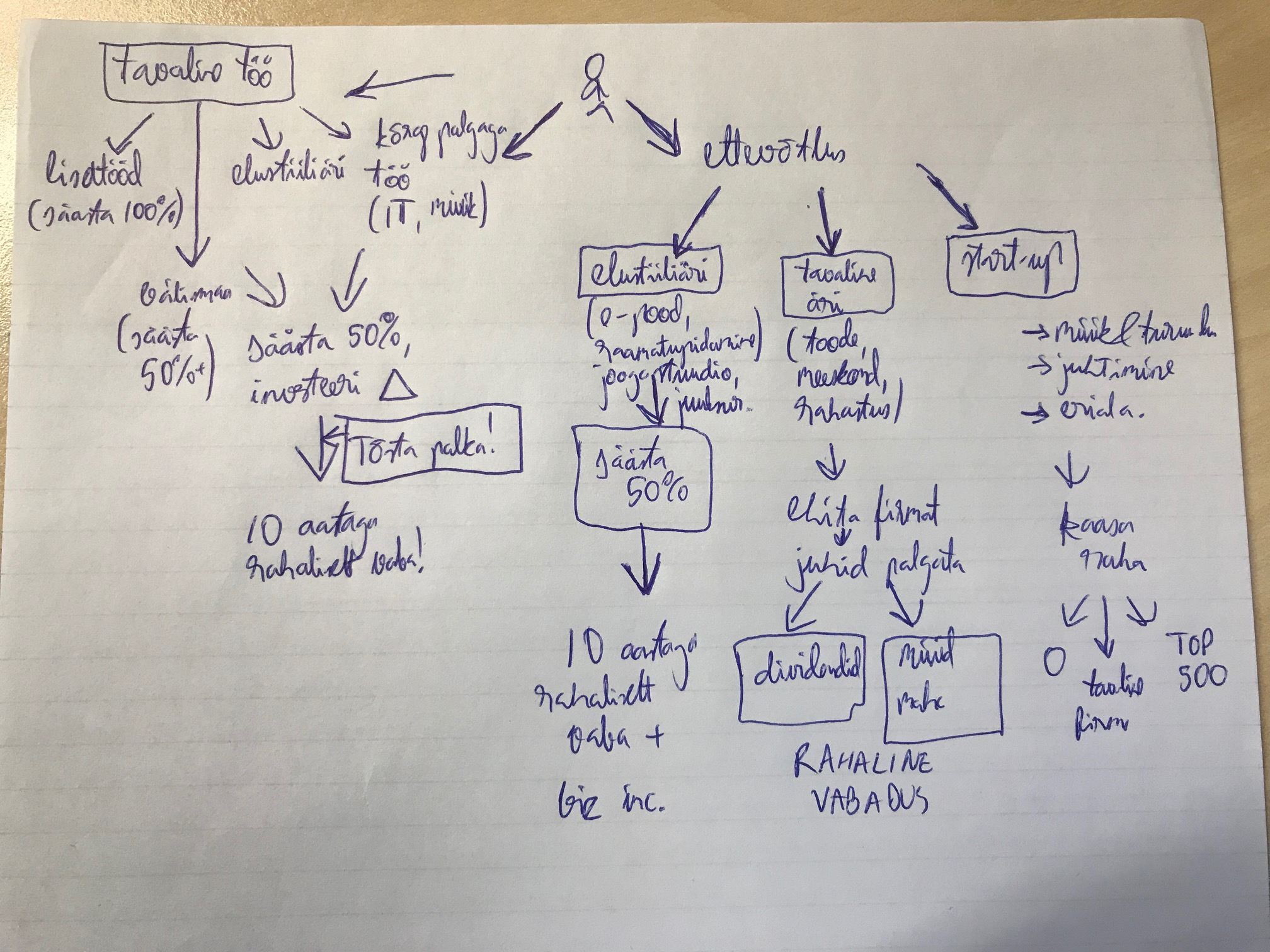

Kuidas siis eelnev õpilase jaoks perspektiivi panna? Tegin kiire joonise, mis peaks aitama valikuid langetada:

Futuur

Veab sellel abituriendil 🙂

12. klassis jäi mul majanduse tunnis külge soov rantjeeks saada. Nii need noored ära “rikutakse” ja pannakse kasvama “parasiidid” 🙂 2008 aasta kriis sõitis must üle aga soov finantsilise vabaduse järgi ei kadunud kusagile. Hoopis rahaisu muutus suuremaks & lemmik film on nüüd “The Wolf of Wall Street”.

1 mill $ kuus passiivset tulu kuus olek täitsa ok 🙂

Rahakratt

Päris mehed ehitavad saunas kerise kohale kraani ja panevad selle konstantselt jooksma leili ajaks, kibud on mökudele.

Eluolust

Väga hea artikkel, aga käekirja kallal pead küll pisut vaeva nägema … Nagu perearsti sigrimigri.

OK OK, õnneks tegelikult nii hull asi pole, enamus sõnad/laused loeb esimese korraga välja. 😀

Eido

Raha probleemi (kahte sorti probleeme, esimesel juhul on liiga vähe, teisel juhul on liiga palju) ei saa lahendada rahaga, vaid sellega, mis on sul kahe kõrva vahel. Kui inimene väidab, et raha vähe, et anna kümnekas, mingil hetkel juba sajad eurod vaja, varsti on juba tuhanded puudu ja siis on juba väga suured summad puudu ja … . No ja teine inimene siis ütleb, et algul on kümnekas üle ja siis on juba sajad üle ja siis on juba miljonid üle. Tegemist on ikkagi psühholoogilise probleemiga. Raha teenitakse või ei teenita psühholoogiaga. Mida siis teha noorena/vanana? Ma arvan, et sellises olukorras on väga paljud inimesed erinevates vanusegruppides. Psühholoogilised probleemid. Millest siis alustada? Alustama peab tõesti kulude kontrolli alla saamisest. Hea näide nädal tagasi, kui tuttavad kurtsid, et kuidagi ei tule toime tuhandete eurodega, et oleks vähemalt palkki suurem või kust lisasissetulekut teenida (kui tööandja tõstab palka ja töötaja kulutab selle juurde lisanduva kõik ära koos olemasoleva sissetulekuga siis probleemi ei hakatudki lahendama, vaid probleem süvenes, sest oodatakse järgmist palgatõusu – huvitav, millal on järgmine palgatõus). Mul lapsed saavad 10-20€-ga paremini hakkama, kui paljud tuhandetega ja jääb ülegi ja iga kuu on juba kuu algul raha vabaks tehtud ja investeeritud (makstud endale ning kõige rohkem). Mis on kõige suurem vahe minu lastel ja tuhandete eurode teenivate peredega ning kel jätkub raha 28-29-ks ning teinekord isegi 30-ks päevaks, aga 31-l on ikka väga raske. (31 päevaga kuid on aastas 8 kuud – no need on ikka väga halvad kuud, tuleks kuidagi kuu lühemaks teha, mingit seadust muuta või …, aga samas veebruar on mõnusalt lühike ja tuleme kenasti toime, kõik kuud võiksid nii lühikesed olla või siis palk võiks laekuda iga kahe nädala tagant – jah, osad ettevõtted teevadki nii, kuna inimene suudab rahaga hakkama saada 2 nädalat – no kättesaadav summa 2-ga on üsna kerge jagada, miks jagada 31-ga, see number on ikka väga väike, ei -selline väike number mulle ei meeldi ja nii ma ei jagagi 31-ga)? Kui ikka numbrit 31-ga jagada ei taha või ei oska, siis polegi lootust (no aga see number ei jagu 31-ga, kuidas ma siis seda jagan, oleks siis ilus ümmargune 30, no ma siis ei jaganudki ja lootsin, et saan hakkama, aga ei saanud). Kõige suurem vahe on 60 sendise ruudulise kaustiku olemasolus ning selle kaustiku rakendamine ja pidev enda tegevuste jälgimine ehk dokumenteerimine (iga kuu vaatab kasutikust vastu sina ise – ah, selline ma siis olengi) igakuiselt ehk kirjutad oma sissetulekud ja kulud ja investeeringud üles. Kui ei dokumenteeri, siis sinu enda aju petab sind ära igakuiselt ja su kulud tõusevad teinekord taevastesse kõrgustesse, isegi neil, kes on juba 10-20-30 aastat ennast korrale kutsunud ja enda aju pettusele piiri panemas. Kõige parem investeering ongi algul selle kaustiku ostmine ja käigus hoidmine 80/90 aastat (kuidas inimene/ettevõte suudaks ilma kirja panemata aru saada, kas tal on miljon või juba mitu, kas siis puudu või siis üle). Miks oodata 10 aastat ja saada rahaliselt vabaks, mul lapsed said ca 25 kuuga (ilma kaustikuta poleks kindlasti saanud)? Põhiline edu seisneb selles, et vanemad maksavad ära kõik suured kulud (katus, toasoe, transport, toit ehk energia hulk, et eksisteerida ja ka väikesed kulud alates telefoni kuludest jne). Kui laps läheb näit. üürikorterisse või ühikasse ilma ruudulise kaustikuta, mida ta oskab kasutada, siis kulud tõusevad üsna taeva lähedale, teinekord lausa kosmosesse. Mida siis kaustikusse ikkagi kirjutada. No meil on kulude ja tulude ja investeeringute ja raha jäägi tulbad. Algul oli nii, et andsin iga kuu teatud summa ja selle võisid nad võtta tarbimisse ehk ära kulutada. Ühel hetkel sain aru, et kui nii jätkame, siis võib juhtuda nii, et vanemad on 80-sed ja lapsed on 60-sed ja loodavad endiselt vanemate peale, et kas saad anda 100 või natuke rohkem (elulised näited meie ümber). Seda olukorda ei saanud muuta suurema või väiksema rahaga, vaid pidin ostma selle ruudulise kaustiku. Siis leppisin endaga kokku, et kogu antav taskuraha 100 % investeerin (minu jaoks oli ju ikkagi esimese ringi rahaga, mis seni otse tarbimisse läks läbi laste). Esimesel kuul oli küll küsimus, et miks on taskuraha 0€, kui varem ikka oli suurem number (kui palju on neid inimesi, kes investeeriksid enda ühe kuupalga 100% ehk 1000+€ ja otsiksid võimalust edasi minna?). Järgmisel kuul andsin lastele mänguliselt 0,25€ laekuva intressi, kuigi tegelikult läks see teise ringi raha uuele ringile lumepalli kasvatamiseks, et siis järgmisel kuul saaks juba 0,53€ taskuraha mänguliselt anda ja nii see lumepall veerema hakkaski. No neil on alati võimalus ettevõtluses kaasa lüüa, mul on töid alates 2011-st aastast, mida teha, no ja mida siis aeg ajalt ka teeme ning nad ka näevad, et 4-5 tunniga teenib päris korralikult, ainult peab jalad kõhu alt välja võtma ja käed taskust välja võtma (mõned inimesed, kes liiguvad karjääriredelil – väga raske on liikuda redelit mööda üles, kui käed on taskus) ning saadava tulu võib ka teisele ringile saata, mitte alati ei pea kohe esimesel ringil ära kulutama. No nüüd on nii, et teisest/mis iganes ringist tulevast rahast saan mänguliselt 40% välja maksta ja saavad olla 60% klubis (alati võib jalad kõhu alt välja võtta ja end mugavustsoonist välja lükata ja ettevõtluses kaasa lüüa, mõnel teisel siis lisatöö tegemine).

Kuidas siis endaga kokkuleppeid sõlmida? Põhiline võitlus käib inimese enda sees (psühholoogia), mitte naabritega. Meie sees on mitu Mina. On Päris Mina ja on Tahan Mina. Ja siis käibki selline võitlus inimesel ca 100 aastat, no oleneb kui kaua kes elab. Päris Mina ei taha midagi. Ta ei taha õlut juua, ta ei taha paremat korterit, ta ei taha minna reisile, ta ei taha paremat autot. Tahan mina tahab kõike seda ja natukenegi rohkem. ja natuke kiiremini kui naaber. Kuidas siis enda Minadega võitlusel läheb. Buffetti päris Mina on enda Tahan Minale korraldused andnud, et oota nende kulutamistega ja saa rikkamaks (osaliselt ka pärast surma). Iga kord, kui Tahan Mina tuleb uue sooviga, et osta järgmine reis või kuidas naabrist paremat autot osta, siis ütleb Päris Mina Tahan Minale oota natukene nende kuludega. Ka kõige edukamad investorid/ettevõtjad võitlevad enda sees ja annavad aeg ajalt Tahan Minale järgi ja vahest ka kiruvad, et miks ma Tahan Minale järeleandmisi teen. Kui päris Mina lepib juba varem kuu algul Tahan Minaga kokku, et näed, see on see summa x, mida sa võid kulutada, siis Tahan Mina leiab kohe sellele summale selle kuuga lahenduse, pigem rutemgi.

Jõudu endaga võitlemisel ja pidevalt Tahan Mina korrale kutsuda. Kuu algul, kui teed raha vabaks, et kõige suurem summa endale maksta ja siis ütled Tahan Minale, nüüd kuluta.

Ja peale endaga pidevat võitlemist tuleb tulude kasvatamine – jah, piire pole, kel tahtmist võib raha ka väljaspool Maakera teenida. Kõik on võimalik, kui tahta.

Ja siis tuleb tootlus – teatud mõistlikud piirid ikkagi on. Ära kaota kunagi raha – siis on alati tootlust.

Eido

Samas (äsja) – see kuu tõsteti Haigekassa juh.liikmel palka (eestimaalased maksavad) 50%. Huvitav, kas edaspidi kõik lisanduv sissetulek investeeritakse või saab ka edaspidi kuidagigi ots-otsaga kokku (tulud tõusevad, kulud tõusevad ja 31-ks päeavaks on kõik kenasti ära kulunud)?

Tänased poliitikud riigikogus (tänane uudis)- praeguse riigikogu palga (eestimaalased maksavad) juures ei ole küll võimalik midagi säästa ja investeerida. Kui kuu lõpus jääb raha üle, siis lihtsalt kulutame selle puhkamise peale ära (31-ks päevaks on kõik kenasti kulutatud).

Tahan Mina teeb julgelt Päris Minale ära ja tegelikult peaksid eestimaalased mulle veel rohkem maksma, sest siis oleks võimalik ka mul hakata homme (homme ei tule mitte kunagi) midagigi säästma ja investeerima.

Jõudu heade mõtete otsinguil.

Ott

Eluenergia kulub nii “kraavikaevajal” kui ka Warren Buffetil. Ja kui nüüd mõlemad elavad suhteliselt sama elustandardi järgi- sõidavad keskklassi autoga, elavad keskklassi majas ning söövad keskklassi kiirsöögikohtades siis mina küsiks, et milleks kõik see “rikkaks saamise” kamarajura? Nagu keegi siin kommentaariumis enne ütles, et küsimus on pigem psüholoogiline- oma peas “vabaduse” puudumine või selle tagaajamine. Fakt on see, et seda “vabadust” ei tule kunagi, alati jääb hirm homse ees, ole sa siis algaja või Warren Buffet, olgu selleks siis poliitiline varade konfiskeerimine, majanduslangus või oma investeeringud MF Globali jms taolistes jamades kaotamine. Seega unustage see illusioon rikkaks saamisest ja finants”vabadusest” ning fokusseerige pigem nendele asjadele mida raha eest osta ei saa.

roosaare

Buffett pigem naudib kogumist ja ehitamist, ta pole ise ühtegi senti Berkshirest endale tarbimisse võtnud 1965. aastast alates.

Tanel

Seal on väga suur vahe kas inimesel on valikuvabadus ja soov elada tagasihoidlikult ning akumuleerida kapitali nagu W.Buffet. Või inimesel ei ole valikut ning ta on sunnitud elama tagsihoidlikult. See on täpselt 180* erinev nägemus samast olukorrast. Sama teema … kas sa näed, et klaas on poolenisti vett täis või on klaas pool tühi. Mõlemal on õigus, kuid nägemus samast asjast on täiesti erinev.

Finantsiliselt vabal inimesel on võimalus näiteks iga kell töölt ära tulla ning 6 kuuks Kariibidele puhkama sõita. Selline võimalus puudub täielikult eeltoodud näites oleval “kraavikaevajal”, kellel on vaja järgmise kuu alguseks maksta kodulaen, autoliising, jms.

Soovitan lugeda Jaagu poolt kirjutatud RSÕ.