Sain mõned nädalad tagasi e-maili pakkumisega, et kas ma oleksin nõus oma arvamust jagama ühe anonüümse diili osas. Lähemal uurimisel selgitati, et tegemist on noteeritud finantssektori ettevõttega ja pakkumisele tuleb omakapitali kiht. Mõtlesin, et miks ka mitte ja jäin ettevõtte infot ootama. Suur oli siiski mu üllatus, kui pakkumiseks osutus DelfinGroup. Tegelikult oleks pidanud selle ise ka välja mõtlema, sest nende suuromanikud on ka varem kaks korda aktsiaid müünud, kuid seekord tuli see mulle üllatusena.

Et kõik ausalt ära rääkida, siis esimesed DelfinGroupi aktsiad potsatasid minu aktsiaportfelli nende 2021. aasta sügisel toimunud IPO-st. Tegemist oli head dividendi ja kasvunumbreid lubava ettevõttega, kuid IPO märgiti täis üksnes 77% ulatuses ja seega jäid esialgsed ettevõtte omanikud (Aigars Kesenfelds ja Agris Evertovskis) ligi 90% ettevõtete aktsiate omanikeks edasi. Tegemist oli ka ühe väiksema avalikult kaubeldavate aktsiate proportsiooniga ettevõttega Balti börsi põhinimekirjas (vaid 12% aktsiatest olid vabalt kaubeldavad). Vastavalt ettevõtte enda börsiteatele oli Balti börsi põhinimekirjas noteerimise nõue vähemalt 10 miljoni eurone vabalt kaubeldavate aktsiate turuväärtus, millest jäi ca 2 miljonit eurot puudu. Siit võib ka mõista, miks põhiomanikel oli soov oma osalust vähendada ja nii 2022. aasta sügisel kui ka 2023. aasta kevadel pakkusid põhiomanikud aktsiaid läbi avaliku pakkumise müügiks. Sarnaselt tänase olukorraga oli ka eelmistel kordadel pakkumishind turuhinnast odavam ja olemasolevatel väikeinvestoritel nina hinna langusest norgus.

Kui esimene pakkumine (2022. sügisel) jäi investoritel täis märkimata (hinnaga 1,44 märgiti vaid 13% pakutavatest aktsiatest), siis 2023. aasta kevadel toimunud pakkumine märgiti koguni 1,12 kordselt üle. Kokku märkisid siis investorid enam kui 5,2 miljonit aktsiat hinnaga 1,35 eurot aktsia kohta.

Tänaseks kuulub pärast kahte edukat aktsiate avalikku müüki ettevõttest põhiomanikele kokku enam kui 70% ettevõttest ja vabalt kaubeldavate aktsiate osakaal on ca 27%. Nii jõuamegi käesoleva pakkumise juure.

Esiteks on huvitav ära märkida, et seekord vähendab oma positsiooni Kesenfeldside perekonnale kuuluv investeerimisgrupp (kellele kuulub kokku 46,7% ettevõtte aktsiatest), samas kui teise suuraktsionäri ettevõtte asutaja ja nõukogu esimees Agris Evertovskis (kellele kuulub 23,14% ettevõtte aktsiatest) ei osale aktsiapakkumises ega müü selle käigus ühtegi aktsiat.

Tsiteerides ettevõtte pressiteadet: „Evertovskise sõnul on vaatamata makromajanduslikule vastutuulele kõik DelfinGroupi peamised finantsmõõdikud – kvartali tulud, EBITDA, puhaskasum ja netolaenuportfell –alates IPOst kaks või enam korda kasvanud ja aktsia praegune hind ei peegelda tema hinnangul DelfinGroupi praegust ja pikaajalist fundamentaalset väärtust. „Arvesse tuleb võtta ettevõtte tugevaid majandustulemusi ja kõrget dividenditootlust, samuti intressimäärade oodatavast langusest tulenevat positiivset pikaajalist mõju DelfinGroupi kasumlikkusele ja aktsia hinnale tulevikus,“ ütles Evertovskis.

Kui eeldada, et käesolev pakkumine märgitakse täis, siis väheneb Kesenfeldside osalus ettevõttes 20,3% peale ja Evertovskis saab ettevõttes kõige suurema osaluse. Arvestades, et Kesenfeldsi puhul on tegemist väga laia haardega investoriga, kes rahastab hetkel nii miniladude, päikeseparkide kui ka paljude muude investeeringute tegemist, siis võib tema motivatsiooni raha vabastada mõista.

Siit jõuamegi pakkumise ja selle võimaliku edukuse juurde.

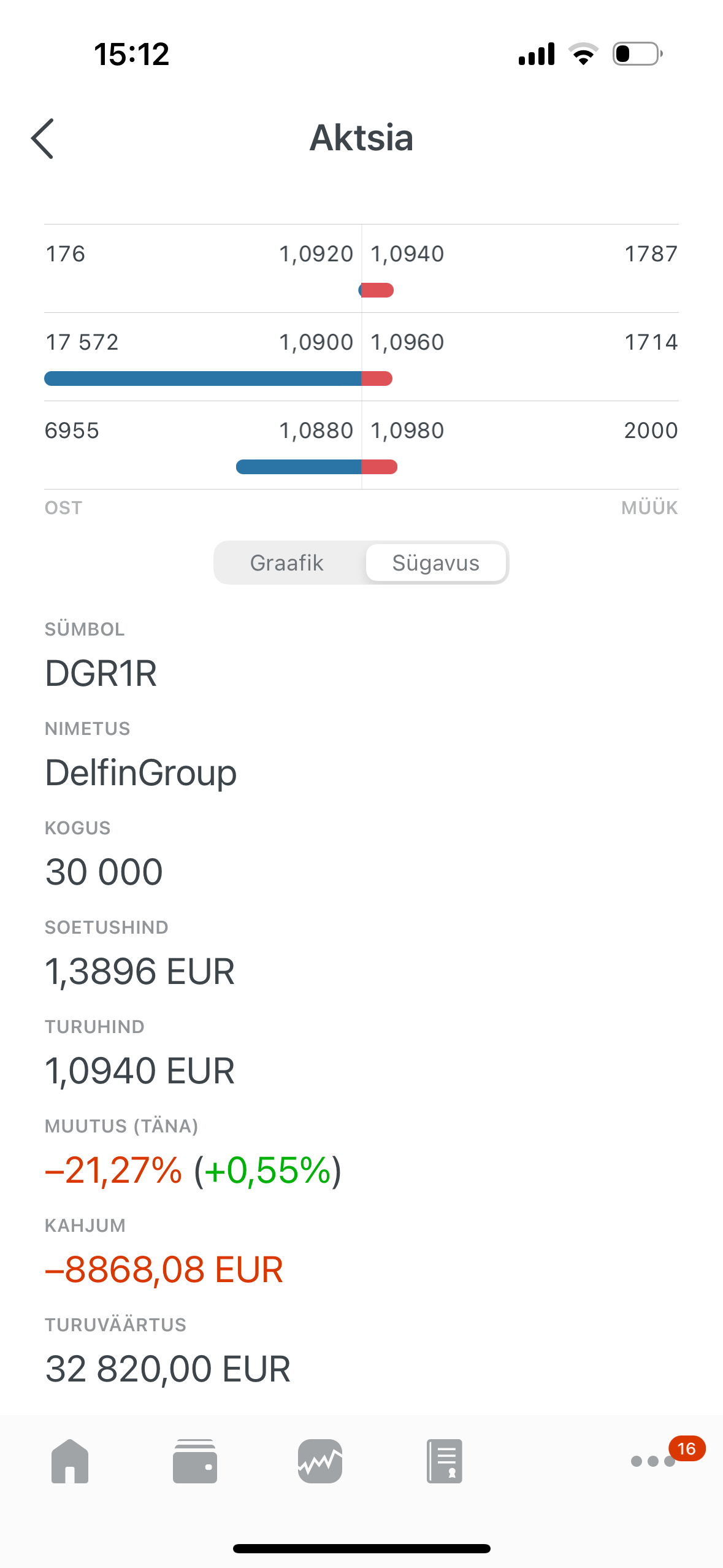

Kui alustada ettevõttest endast, siis kõik numbrid, mis aruannetest vastu vaatavad on head ja tõusvas trendis. Ettevõtte käive on perioodil 2021-2023 enam kui kahekordistunud (25 miljonilt enam kui 50 miljoni euroni), kasum kasvanud 4 miljonilt 6,6 miljonile ning dividendid kasvanud 2,2-lt 3,5-le miljonile. Ettevõte maksab ühena vähestest Baltikumis kvartaalset dividendi, mis on samuti kasvanud. Ainukene number, mis ajas on kahanenud, on ettevõtte aktsia hind…

Olen käinud DelfinGroupil ka Lätis külas (nad aitasid kaasa Rikkaks Saamise Õpiku läti keelse versiooni ilmumisele), samuti on mul portfellis nende võlakirju. Aktsionärina julgustas mind asjaolu, et kui soovisin neile laenuraha juurde anda, siis vastas ettevõte, et hetkel on neil laenuraha odavamalt käes ja pigem on neil plaanis kallimad võlakirjad ennetähtaegselt lunastada. Ka üldine langev intressitase ja ringmajanduse populaarsuse kasv võiks ettevõtte tulemustele pigem hästi mõjuda.

Ja siit jõuamegi minu arvamusel lühikese kokkuvõtteni – tegemist on kasvava, kasumliku ja hästi juhitud ettevõttega, mida on võimalik tänu põhiosaniku jõulisele raha vabastamisele täna soetada soodsamalt kui kunagi varem.

Uudise peale müüdi aktsia hind isegi alla avaliku pakkumise hinda ja kiiretel näppudel õnnestus soetada aktsiaid veelgi soodsamalt. Olen ise juba seda võimalust kasutanud ja oma positsiooni suurendanud. Siiski jäi see võimalus üürikeseks ja aktsia hind kerkis kiirelt tagasi avaliku pakkumise hinna juurde. Siin tulekski aktsionäridel jälgida börsihinda ja arvestada ka sellega, et vähegi suuremate koguste soetamiseks on avalik pakkumine sisuliselt ainukene võimalus.

Riskiks jääb tänasele investorile võimalus, et pakkumine kukub läbi ning õhku jääb endiselt põhiaktsionäri soov oma positsiooni vähendada (mis võiks aktsia hinda tulevikus veelgi vähendada). Sellisel juhul aga kipun ma arvama, et ettevõte võiks peagi ise oma aktsiaid hakata tagasi ostma või leida mõne strateegilise investori, kes oleks Läti turuliidrist huvitatud.

Kes soovib veelgi põhjalikumat pakkumise analüüsi lugeda, siis Märten “Dividendinvestor” Kress on samuti ettevõtte tellimusel analüüsi läbi viinud ja kuna ta jõudis minust ette, siis ma ei hakanud siia kõiki numbreid kopeerima. Aga kindlasti tasub ka tema analüüsi lugeda. Selle leiab siit.

Lahtiütleja: autor sai analüüsi tegemise eest tasu ja tal on DelfinGroupi aktsiaid ja võlakirju. Autor võib nii aktsiaid kui ka võlakirju turult ja avalikust pakkumisest juurde soetada. Tegemist ei ole investeerimissoovituse või nõuandega.

roosaare

https://view.news.eu.nasdaq.com/view?id=b6c9292b2cb8b55d40a2f65f9849c5d70&lang=en&src=listed

Igati korralik tulemus, tore näha, et Läti investorid on ka aktiivsemaks muutunud!

peki

Mis on Sinu tees Aroundtowniga? Kui vaadata ajalugu, siis pigem langus trendis aktsia ju.?

roosaare

Panus oligi/on turnaroundile ja plaan müüa kui ca 50% book value käes on.